CREDITO — Jaringan Analisis Kredit Desentralisasi

Hallo semua, dipostingan baru ini saya akan memperkenalkan tentang proyek Credito. dan untuk lebih jelasnya mari kita langsung saja kepembahasannya berikut:

Tentang CREDITO

Credito adalah jaringan analisis kredit desentralisasi yang memberikan nilai kredit, biaya transaksi dan pasar kredit yang didukung oleh Ethereal, kontrak intelektual dan IPFS, meningkatkan transparansi dan keandalan.

Pengenalan pasar kredit terdesentralisasi dan menyediakan hubungan antara pemberi pinjaman dan peminjam yang tinggal di manapun di dunia. Ini menghilangkan keterbatasan fisik dan mengurangi biaya pinjaman tradisional dan manajemen. Kunjungi https://credito.io/

Pengenalan pasar kredit terdesentralisasi dan menyediakan hubungan antara pemberi pinjaman dan peminjam yang tinggal di manapun di dunia. Ini menghilangkan keterbatasan fisik dan mengurangi biaya pinjaman tradisional dan manajemen. Kunjungi https://credito.io/

CREDITO TOKEN CreDApp berkonsultasi dengan CreditO

Pada saat pesanan dibuat untuk menerima profil risiko Pencipta dan menawarkan tingkat bunga yang lebih baik pada jaringan. Jika Sang Pencipta menginginkan permintaan pinjaman terpenuhi dengan cepat, dia bisa melakukan pemesanan dengan tingkat bunga yang sebelumnya telah dipotong.

- Token Network Credit

Credits adalah token ERC20 yang berfungsi sebagai mata uang, mekanisme manajemen dan sistem penghargaan menggunakan Credito. Credito akan dapat menetapkan harga dan menerima pembayaran untuk layanannya dalam bentuk pinjaman — penggunaan spidol

Semua peserta Credito harus membayar royalti untuk penggunaan pinjaman, yang akan dibakar jika berpotensi meningkatkan permintaan sisa pinjaman. Jumlah total kredit yang dibakar pada setiap transaksi berbanding lurus dengan penurunan pasokan. - Hal ini juga tergantung pada nilai tukar yang ditetapkan oleh jaringan yang akan memantau persediaan, kondisi pasar dan mengkomunikasikan kontrak nilai tukar pada setiap momen pembayaran tertentu.

Biaya peminjam dan pemberi pinjaman akan bervariasi tergantung pada tingkat transaksi, kami memperkirakan nilainya menjadi 0,5%. Ketiga pihak dapat mengintegrasikan Credito Analytic Engine atau mengaksesnya dari luar dan memprosesnya.

Credito menciptakan jaringan kredit bagi industri kredit untuk mencegah risiko kredit dengan mengidentifikasi transaksi penipuan saat timbul, sehingga industri dapat mengambil keputusan yang tepat. Meskipun lembaga keuangan biasanya dikenal sebagai salah satu sektor yang paling ketat diatur, namun lembaga ini tetap menjadi sasaran penipu. Konsekuensi dari kecurangan tidak signifikan, yang menyebabkan bencana keuangan bagi bank dan pelanggan. Meskipun lembaga keuangan terlibat secara aktif dalam mendeteksi kecurangan dan mengurangi biaya penipuan, namun mereka tetap tidak memiliki kecerdasan global yang nyata dari semua scammers dan kompromi yang dikenal.

Menurut laporan Nilson tahun 2016, kerugian dari kecurangan kartu kredit pada 2015 sebesar 21,8 miliar dolar. AS, yang 162% lebih banyak dari angka 2010, yang berjumlah 8 miliar dolar. Amerika Serikat. Kerugian untuk 2016 sudah diperkirakan lebih dari 24 miliar dolar, dan diperkirakan pada 2020 kerugian tersebut akan mencapai $ 31 miliar.

Jumlah transaksi dengan kartu kredit dan debit pada tahun 2015 adalah $ 31 triliun. Sementara total nilai transaksi kartu kredit tumbuh hampir 7 persen per tahun, penipuan kartu kredit tumbuh lebih dari 16 persen per tahun.

Kerugian ini terjadi di seluruh sistem, termasuk di tempat penjualan, di ATM dan selama transaksi online. Sementara teknologi chip EMV telah mengurangi frekuensi kecurangan di dalam toko, hal itu tidak membantu dalam penipuan online.

- MonopoliKecerdasan kredit global dikendalikan oleh beberapa biro kredit, dan diklaim berkali-kali bahwa model penilaian mereka sudah usang, keliru dan tidak portabel, karena spesifik untuk negara atau wilayah. “Lebih dari satu dari lima konsumen memiliki” kesalahan yang berpotensi signifikan “dalam file kredit mereka, yang membuat mereka lebih berisiko daripada mereka, dan konsumen menghubungi salah satu dari tiga agen pelaporan kredit utama untuk informasi mengenai masalah delapan juta kali di tahun “.

- Keamanan

Peretasan baru — baru ini di Equifax mengungkapkan 140 juta + kepribadian dan informasi pribadi untuk peretas dan disebut pelanggaran keamanan terburuk dalam sejarah AS.

Pada tahun 2016, ada lebih dari 15 juta korban pencurian identitas atau kecurangan, sementara jumlah totalnya dicuri sebesar $ 16 miliar. - Informasi terpusatData yang dikumpulkan oleh biro kredit terpusat. Ini adalah kesalahpahaman umum bahwa biro ini secara otomatis bertukar informasi, yang tidak benar. Badan-badan ini adalah perusahaan terpisah yang menyediakan layanan serupa dengan biaya tertentu.

- Portabilitas

Karena nilai kredit tidak dapat dipindahtangankan, peminjam berisiko rendah dapat ditolak akses terhadap kredit saat mereka pindah ke luar negeri, dipaksa untuk mengembalikan kelaikan kredit mereka dari nol. - Analisis usang dan informasi yang tidak lengkapBila informasi menjadi lebih terpusat, maka monopoli dan tidak lengkap. Hal ini menyebabkan keputusan tanpa informasi yang tersedia, yang sangat meningkatkan risiko terkait. Selain itu, nilai kredit tidak diperbarui secara real time, dan penundaan ditentukan oleh jutaan konsumen dan perusahaan, karena sejarah kredit mereka saat ini tidak diperhitungkan dalam proses pengambilan keputusan.

Solusi Kredit

Sebagai solusi atas permasalahan di atas, kami menciptakan Credito Network atau hanya Credito. Jaringan terdesentralisasi berdasarkan rantai blok Ethereal, dikombinasikan dengan kontrak intelektual dan sistem berkas antarplanet (IPFS), memberikan intelijen kredit dan pasar kredit yang terdesentralisasi. Credito mendorong kerja industri kredit yang berkembang dan berkualitas, memungkinkan FIs dan pinjaman sumber daya digital untuk memberikan kredit kepada orang-orang dan institusi dengan sistem kredit terbelakang atau independen. Ekosistem tersebut menyediakan solusi yang memungkinkan kreditur terpercaya untuk secara aman dan aman mengeluarkan pinjaman kepada peminjam yang diaudit.

Prinsip dan nilai desain Credito.

Desentralisasi.

Desentralisasi tidak hanya menjadi dasar perlindungan terhadap akses yang tidak sah, namun juga dasar sifatnya yang tidak terbatas. Melanjutkan untuk membangun sistem yang terdesentralisasi, kami mengupayakan perluasan lebih lanjut pembangunan bebas konflik di dalam Credito. Kami percaya bahwa desentralisasi merupakan komponen penting bagi ekosistem global yang berkembang dengan keberlanjutan jangka panjang.

Modularitas untuk sistem yang sederhana dan fleksibel.

Kami menghargai filosofi pembuatan alat-alat kecil yang bekerja dengan baik. Komponen sederhana dapat dengan mudah dibenarkan dan, dengan demikian, dapat diintegrasikan secara andal ke dalam sistem yang lebih besar. Kami percaya bahwa modularitas tidak hanya memungkinkan sistem modernisasi, namun juga berkontribusi pada desentralisasi.

Sistem yang aman, transparan dan dapat diperluas.

Credito dibangun untuk masyarakat. Kami menghargai masyarakat dan akan terus berinteraksi dengan ilmuwan data, pakar di lapangan, ilmuwan dan pakar keamanan untuk peer review. Kami mendorong pengujian, audit dan bukti keselamatan resmi, semua dengan tujuan menciptakan platform yang kehandalan dan keamanannya dapat mendukung inovasi masa depan.

Kontrak pemilihan memiliki dua fungsi utama:

1. Respon terhadap permintaan akun kredit individual

2. Verifikasi permintaan untuk perhitungan transaksi pihak ketiga. Selain itu, juga melacak saldo pinjaman dan tingkat utilisasi.

Untuk simpul analitis tertentu, kontrak leasing mengendalikan indikator berikut:

- Total jumlah kueri yang ditugaskan: jumlah permintaan terakhir yang disetujui oleh node, selesai dan tidak dieksekusi.

- Jumlah total kueri yang selesai: jumlah total kueri masa lalu yang dilakukan oleh nodus. Ini dapat dirata-ratakan berdasarkan jumlah permintaan yang ditugaskan untuk menghitung tingkat penyelesaian.

- Waktu respons rata-rata: ketepatan waktu respon simpul, yang merupakan indikator keefektifan simpul. Waktu respons rata-rata dihitung berdasarkan kueri yang telah selesai.

- Reputasi situs: reputasi situs berdasarkan transaksi sebelumnya. Semua node memeriksa dan mengevaluasi poin masing-masing, jika sebagian besar node mengembalikan nilai yang sama, simpul menjadi andal. Sistem reputasi ini membantu mengidentifikasi dan menghapus situs yang buruk dari jaringan.

Kredit — Bukti Kredit Online

Pinjaman adalah token ERC20 yang berfungsi sebagai mata uang, mekanisme manajemen dan sistem penghargaan di Credito. Credito akan dapat menetapkan harga dan menerima pembayaran atas layanannya dalam bentuk Pinjaman.

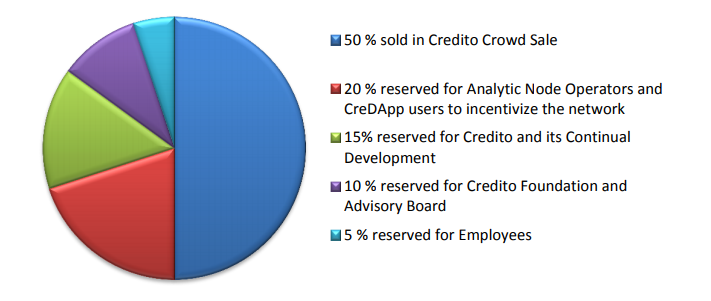

Distribusi Token

Untuk melanjutkan pengembangan, Credito akan melakukan acara satu kali untuk menghasilkan token (“TGE”) dan menjual kredit penjualan, di mana 50% token akan tersedia untuk penjualan publik. Tanggal mulai TGE akan diumumkan segera, dan akan mengalokasikan total $ 1 miliar pinjaman. Sebagai berikut:

- Distribusi karyawan akan memiliki masa transisi 12 bulan, 25% — setiap kuartal, dengan batuan berumur 6 bulan. Alokasi akan proporsional dengan kepemilikan masing-masing karyawan pada tanggal penjualan token.

- Dengan pembagian Dana Credito, masa transisi akan 12 bulan.

Penggunaan Dana Dimaksud

Peta jalan

Credito akan berkembang dalam 6 tahap, melakukan tonggak penting di setiap tahap.

Stage1 Selesai

- Konsep dan penelitian.

- Pendaftaran Credito.

- Kertas putih

- Bukti dari konsep tersebut adalah sistem penghitungan transaksi berkecepatan tinggi.

- Meluncurkan situs web.

Pendaftaran tahap kedua, verifikasi dan kemitraan

- Pengembangan antarmuka CreDApp

- Pendaftaran pengguna

- Verifikasi ID otomatis

- Bekerja sama dengan lembaga keuangan

Tahap 3 Infrastruktur dan Pengembangan Intelijen

- Pengembangan API eksternal.

- Infrastruktur simpul analitis.

- Pengembangan pengembangan kredit Credito.

- Menciptakan nilai kredit.

- Pemodelan estimasi transaksi

Tahap 4 Pengembangan dan penyebaran kontrak intelektual

- Perhitungan dan penyewaan kontrak intelektual.

- Audit audit Smart.

- Integrasi kontrak pintar dengan Credito Analytic Engine dan infrastruktur nodal.

- Berjalan di jaringan uji.

- Cobalah versi uji coba, berikan hasil langsung kepada mitra.

Peluncuran Tahap 5

- Jaringan utama mulai.

- Kendali kecerdasan terdesentralisasi tersedia untuk pasangan.

- Simpul analitik eksternal Operator yang menghubungkan jaringan.

- Pemasaran dan kemitraan baru.

Protokol tahap ke-6 dari pinjaman end-to-end pada jaringan utama

- Mengembangkan aplikasi CreDApp dan mobile

- Pengembangan dan audit perjanjian kredit Credito Smart

- Merek CreDApp dengan integrasi credit Credit Smart Credit

- CreDApp dalam jaringan uji dan transisi ke jaringan utama

Untuk informasi lebih rinci dan bergabung dengan proyek Credito saat ini silahkan ada di Link berikut:

Nama pengguna Bct :aldi13

Komentar

Posting Komentar